Prime de partage de la valeur (PPV)

Vous vous posez des questions concernant la loi de Partage de la Valeur et ses modalités d’attribution ? L’équipe Révéla vous répond ! contactez-nous au 01 88 40 29 30.

La loi sur le partage de la valeur est une loi qui vise à redistribuer les richesses créées par les entreprises.

> LOI n° 2023-1107 du 29 novembre 2023 portant transposition de l’accord national interprofessionnel relatif au partage de la valeur au sein de l’entreprise (1) – Légifrance (legifrance.gouv.fr)

> Décret d’application 2024-690 du 1er et 5 juillet 2024

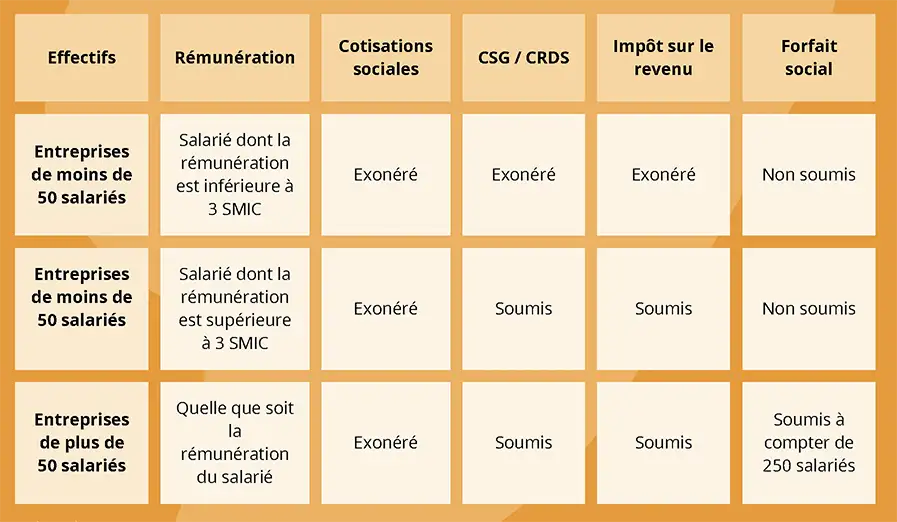

Votre effectif est inférieur à 11 salariés

Prime de Partage de la Valeur, Plan d’épargne salariale et épargne retraite

A compter du 1er décembre 2023, les sommes perçues au titre de la prime de partage de la valeur peuvent être affectées à un plan d’épargne salariale (PEE,PEI, PERCO, PERCO-L) ou à un plan d’épargne retraite (PERI et PERE).

Voir les conditions d’exonération de la prime affectée sur un plan d’épargne

Versement de la PPV dans une

année civile

A compter du 1er décembre 2023, il est désormais possible de verser deux primes par année civile. Deux primes qui peuvent être donc complètement différentes l’une de l’autre.

Prolongation du régime social et

fiscal de la PPV

A partir du 1er janvier 2024, les régimes

social et fiscal sont prolongés au niveau de

l’exonération pour les entreprises

employant moins de 50 salariés.

L’exonération reste applicable entre le 1er

janvier 2024 et le 31 décembre 2026.

Effectif moyen entre 11 et 49 salariés

Obligation Partage de la valeur à compter de 2025

Les entreprises de 11 à moins de 50 salariés dont le bénéfice net fiscal pris en compte pour l’application de la formule légale de la participation aura été d’au moins 1 % du CA pendant 3 exercices consécutifs devront mettre en place un des dispositifs légaux de partage de la valeur, au cours de l’exercice suivant, si elles ne sont pas déjà couvertes par un tel dispositif (loi art. 5).

Obligation à titre expérimental pour une durée de 5 ans à compter du 1er janvier 2025.